今年的房地产市场,从房价倒挂现象到市场化化债的消息,可谓波澜起伏。

万科这个地产行业曾经的龙头和标杆,在“市场化化债”消息的冲击下,经历了股债双杀。

尽管市场化化债的消息源自于一家海外机构即美国信贷情报机构Octus报道。

未经国内官方媒体证实,但全球资本市场已经在用脚投票。

若最终市场化处理万科债务的方式能够落地,一直为万科输血,提供资金解决债务的深铁集团,也就可以喘口气了。

负债8300亿的万科,未来的出路在哪里?

借鉴欧美日韩,寻万科的出路

地租经济产业模式并不是特例,而是全球主流经济体都经历过的一种宏观产业经济发展模式。

欧美日韩这些早期经历过城市化发展,经历过房地产泡沫和衰退的国家,是如何化解房地产高负债运行,给房企带来的债务危机呢?

我们以美国和日本为例子一起来看看。

2008年,次贷危机在美国爆发,而这背后的源头就是债务危机,特别是房地产的资产证券化,引发了蝴蝶效应。

房地产的资产证券化会加剧金融风险和债务危机。

这条路维持地产表面繁荣和可持续的路走不通,国内也一直在防范这类高风险操作,限制房地产的过度金融化,回归住房本质。

美联储的做法是进行针对性的量化宽松,为房地产企业注入流动性,并联合美国财政部进行金融救助计划。

后续又通过降低利率和救助购房者,来稳住房地产市场,并引入海外投资者,实现房地产,用市场化手段去库存和化解后续风险。

再来看看日本,广场协议后,日本也出现了房地产泡沫和危机,日本采取了发行国债和扩张性货币政策来救市,但终究无法阻止经济衰退。

回到中国房地产市场看,国内央行和各大商业银行,其实已经为国内房企去杠杆,去债务注入了大量流动性,也给予了足够多的时间和空间。

根据中金机构提供的数据,过去五年房地产金融风险化解已经取得成效。

2025年上半年末,上市银行个人住房按揭贷款和对公房地产贷款不良率分别为0.8%/4.1%,2021年以来有所上升,但与出现类似房地产风险的海外国家相比,房地产贷款资产质量仍较为稳定;同时,“保交楼”攻坚战进展良好,根据地方政府工作报告大部分地区“保交楼”交付率达到90%以上;2024年房地产项目“白名单”贷款审批金额已经超过7万亿元,房企融资条件改善。

只是一些房企早期盲目扩张,债务杠杆太高,风险太大,没能在房地产下行周期中扛过来,化解风险。

一些房企比如万科还存在隐藏的表外债务问题。

中国的房地产市场并没有走资产证券化的路子,银行的个人房贷质量高,与美国的房地产泡沫和风险完全不同,主要的问题还是在房企的自身经营问题,导致风险失控。

房地产市场下半场的金融风险化解重点已经不在房企,而在于避免个人房贷违约率上升。

万科的化债之路,靠银行流动性支持行不通了,靠深铁输血也是暂时的,市场化化债已是趋势。

万科要活下去,需要三板斧

01

内忧外患,万科要解决短期流动性危机

根据中金机构的报告,本轮房地产的金融风险的起点主要是高杠杆房企的流动性风险。

万科这个曾经不断降杠杆的房地产优等生,并不是表面看起来那么风平浪静,隐藏的债务问题已经显现。

房地产企业的正常经营和发展,都离不开长期稳定的流动性支持。

过去这份流动性支持主要来自于外部即各大银行的融资。

而这部分外部流动性的支持是基于房地产行业的稳定盈利和行业上升周期。

现在房地产下行周期,地产公司从银行融资已经变得困难了。

一来债务杠杆太高了,二来银行也需要降低房贷业务的比例,规避信贷风险。

这让万科变得被动,内部的流动性已经不足,需要通过出售资产比如贝壳股份,线下商业地产和物业等,来缓解短期流动性危机。

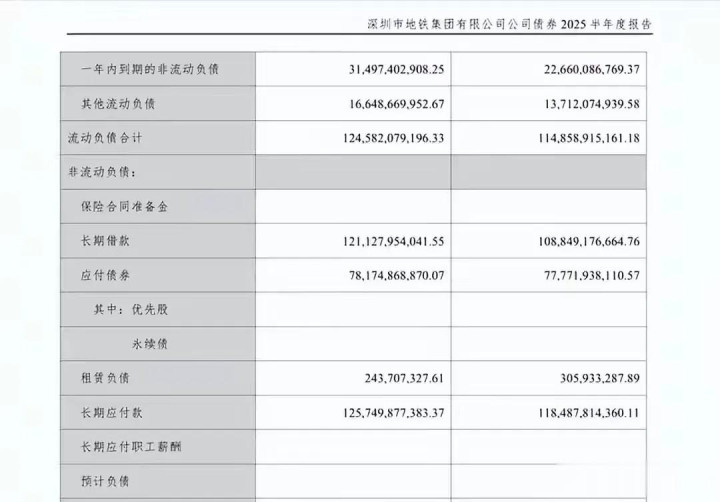

万科有息负债高达8300亿,未来12个月要到期的有息负债占比超过40%,今年万科要到期的债务规模也达到57亿,面临短期流动性压力。

深铁集团已经为万科提供了260亿借款,但现在这笔借款只剩下6亿多,不足以偿还即将到期的债务。

内部流动性不足,外援有限,万科现在只有跟债权人协商,进行债券展期和降息这条路了。

万科也选了这条路,近期万科发布了22万科MTN004的债务展期方案。

只要方案能够在12月15日债务兑付期之前获得通过,万科就可以解除短期流动性危机。

没有了短期流动性危机,就不会因为单方面债务违约风险,而引发多米诺骨牌效应可以为万科后续的纾困,留下足够时间和空间。

这个方案也是市场化处理万科债务的一个方式。

最终会不会像融创和恒大那样,走向债务重组和破产,就要看万科的自救能力了。

靠国企深铁集团长期输血这条路是走不通了,只能是暂时应付。

面对负债8300亿的万科,深铁集团现金流再雄厚,也扛不住了。

02

稳住地产基本盘,降本增效

在解决短流动性危机后,万科要做的就是稳住基本盘了。

在资本市场对万科不看好的情况下,随便一点内部经营问题,都会让市场和消费市场对万科失去信心。

万科现在需要做的就是回归核心业务,在保障房地产正常销售和同时,实现稳交房,不要出现烂尾现象,稳住市场消费者的信心。

并且进一步降本增效,特别是减少管理层成本,避免类似的表外负债问题,再次出现。

短期现金流问题解决,市场信心稳住了,才谈得上中长期的再发展。

比如塑造健康的业务体系,挖掘存量一二线核心城市不动产资产管理价值,带来增量利润等。

03

接受地产行业新常态,寻求新商业模式

房地产已经回归居住属性,进入了一个行业发展新常态,过去那种高负债高周转的发展模式行不通了。

面对300万亿存量居住房市场,万科也需要转换角色,从开发商变成服务商。

以城市服务和资产管理的思路,经营房地产市场,接受未来房地产市场进入低杠杆和低利润的新常态。

以前的高歌猛进的粗放式扩张经营模式,也需要转变为精益化运营和服务模式。

未来的存量房市场发展空间很大,就看活下来的房企如何挖掘了。